咨询电话: 1598-6627-400

空调行业会计分录

发布于 2024-04-20 15:33:07 作者: 仆秀媛

注册公司是创业者必须面对的任务之一。这个过程可能会有些复杂,但是只有完成这个过程,你的企业才能够合法地运营。主页将会介绍空调公司如何做账,有相关疑问的阅读者,那就请继续看下去吧。

- 1、销售空调机,安装费如何做会计分录

多个答案解析导航:

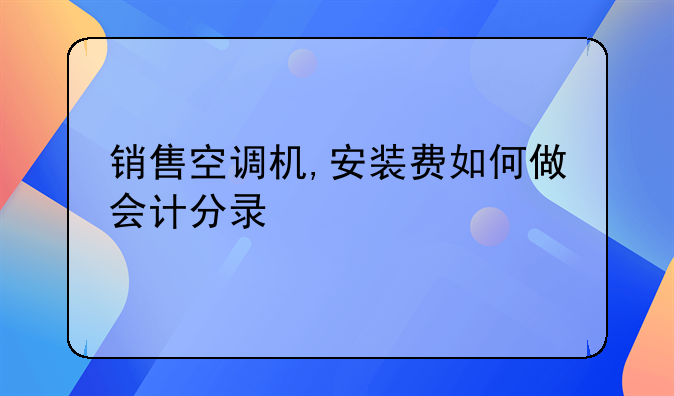

销售空调机,安装费如何做会计分录

答借:银行存款(应收账款)5967

贷:主营业务收入5100

应交税费—应交增值税(销项税额)867

注:主营业务收入=(5850+117)/(1+17%)=5100(元)

销项税额=5100*17%=867(元)。

按照现行的财税〔2016〕36号第四十条一项销售行为如果既涉及服务又涉及货物,为混合销售。从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税。

本条所称从事货物的生产、批发或者零售的单位和个体工商户,包括以从事货物的生产、批发或者零售为主,并兼营销售服务的单位和个体工商户在内。

扩展资料:

[例]大华公司在20X1年5月1日销售100件商品,增值税发票上注明货款为10000元增值税额1700元。公司为了及早收回货款,在合同中规定的现金折扣条件如下:

2/10-1/20-n/30,假定计算折扣时不考虑增值税。公司对于现金折扣采用总价法核算。

⑴5月1日销售实现时,应按总售价作收入:

借:应收账款11700

贷:主营业务收入10000

应交税费──应交增值税(销项税额)1700

⑵如5月9日买方付清货款,则按照售价10000元的2%享受200元(10000×2%)的现金折扣,大华公司应记录:

借:银行存款11500

财务费用200

贷:应收账款11700

⑶如5月18日买方付清货款,则应按照售价10000元的1%享受现金折扣100元(10000×1O%),大华公司应记录:

借:银行存款11600

财务费用100

贷:应收账款11700

⑷如买方在5月底才付款,则应按全额付款,大华公司应记录:

借:银行存款11700

贷:应收账款11700

不跨年度的劳务收入:

不跨年度的劳务收入,按照完成合同法核算的会计处理

参考资料:百度百科-主营业务收入

参考资料:百度百科-常用会计分录大全

通过注册公司,您可以获得更多的融资渠道和商业合作机会。从上文,大家可以得知关于空调公司如何做账的一些信息,相信看完本文的你,已经知道怎么做了,主页希望这篇文章对大家有帮助。

行业资讯

烟草公司能不能税前扣除打假费用 TOP1

烟草公司能不能税前扣除打假费用 TOP1