咨询电话: 1598-6627-400

车贷企业贷款业务会计处理

发布于 2024-04-28 22:45:27 作者: 西门静曼

注册公司是创业者成为合法企业的第一步,也是最重要的一步。通过完成这个过程,你可以获得法律保护,让你的企业更加正式和专业。主页将带你了解车贷行业如何做账,希望你可以从中得到收获。

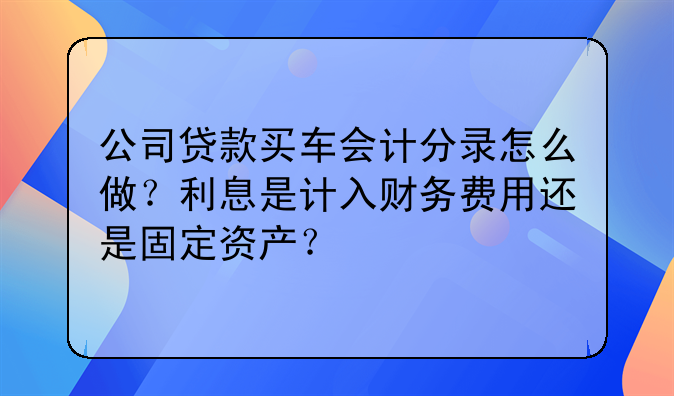

- 1、公司贷款买车会计分录怎么做?利息是计入财务费用还是固定资产?

- 2、公司供车贷款会计分录

本文提供了以下多个解答,欢迎阅读:

公司贷款买车会计分录怎么做?利息是计入财务费用还是固定资产?

答会计分录如下:

借:固定资产

贷:银行存款

短期借款

贷款购车应将利息计入财务费用

包括企业生产经营期间发生的利息支出(减利息收入)、汇兑损益(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,企业发生的现金折扣或收到的现金折扣等。

扩展资料

具体内容

(1)利息支出,指企业短期借款利息、长期借款利息、应付票据利息、票据贴现利息、应付债券利息、长期应付引进国外设备款利息等利息支出(除资本化的利息外)减去银行存款等的利息收入后的净额。

(2)汇兑损失,指企业因向银行结售或购入外汇而产生的银行买入、卖出价与记账所采用的汇率之间的差额,以及月度(季度、年度)终了,各种外币账户的外币期末余额按照期末规定汇率折合的记账人民币金额与原账面人民币金额之间的差额等。

(3)相关的手续费,指发行债券所需支付的手续费(需资本化的手续费除外)、开出汇票的银行手续费、调剂外汇手续费等,但不包括发行股票所支付的手续费等。

参考资料来源:百度百科-财务费用

公司供车贷款会计分录

答1、公司进行短期贷款时:

借:银行存款

贷:短期借款

2、公司进行长期贷款时:

借:银行存款

贷:长期借款——本金

长期借款——利息调整

3、企业购买汽车且取得对应发票时:

借:固定资产——汽车

应交税费——应交增值税(进项税额)

贷:银行存款

公司进行贷款,应当根据借入的款项设置“短期借款”或“长期借款”科目进行核算,长期借款涉及差额的,还应设置“长期借款——利息调整”科目;企业购买汽车且取得对应发票时,应当设置“固定资产”及“应交税费——应交增值税(进项税额)”借方科目进行核算。

从上文内容中,大家可以学到很多关于车贷行业如何做账的信息。了解完这些知识和信息,主页希望你能更进一步了解它。

行业资讯

增资账务处理 TOP1

增资账务处理 TOP1