咨询电话: 1317-2164-214

CIF、C&F下,出口收入如何计算?运保费如何做会计处理?

发布于 2025-01-25 05:00:03 作者: 杜迎海

注册公司是创业者必须面对的一项任务。虽然这个过程可能会有些复杂,但是只有完成了这个过程,你的企业才能够合法地运营。接下来,主页将跟大家是介绍关于出口收汇财务如何做账的,希望可以帮你解惑。

出口业务中,若成交方式不同,计算出口收入的方式也会随之不同。

国际贸易下,有多种成交方式,常见的主要有FOB、CIF、C&F等。

CIF(Cost Insurance and Freight)的中文译名为“成本加保险费加运费”,指在装运港被装上承运人船舶时即完成交货。

FOB(Free On Board) 的中文译名为“离岸价”,指卖方在合同规定的港口把货物装到买方指定的运载工具上,负担货物装上运载工具为止的一切费用和风险的价格。

C&F(Cost and Freight) 的中文译名为“成本加运费”, 指在装运港船上交货,卖方需支付将货物运至指定目的地港所需的费用。

税务与会计处理上,出口收入需按FOB价确认。如果采用FOB以外的贸易方式,应当折算为FOB价计入收入,支付的国外费用如运费、保险费等应计入往来账。

实务中,也有企业将CIF价直接确认为收入,运费保险费确认为费用。虽然一增一减没有变化,但增加的收入通常情形下会影响业务招待费与广宣费的扣除限额。

因此,建议采用这种操作方式的纳税人需进一步和主管税务机关确认,以免产生企业所得税风险。

【FOB与CIF、C&F的转换】

FOB=CIF-运费-保险费

FOB=C&F-运费

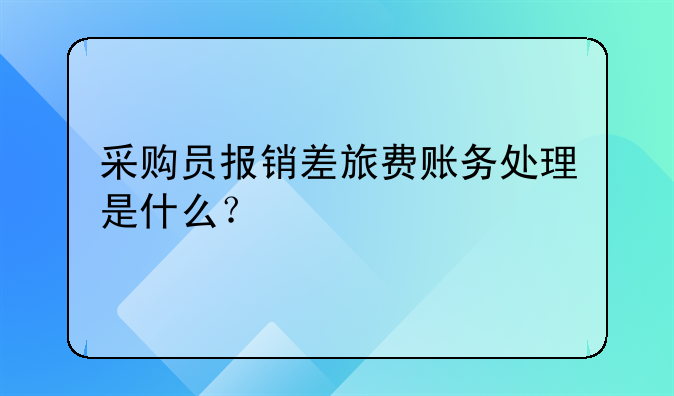

举例来说,下图出口报关单的成交方式为CIF。报关单上载明了运费总价为USD 3718,保费总价为USD 94.7,商品总价为USD 42562。

FOB=CIF-运费-保险费= 42562-3718-94.7= USD 38749.3

针对这票出口,应确认出口收入USD 38749.3、运费USD 3718、保险费USD 94.7。

会计分录如下:

借:应收账款 USD 42562

贷:主营业务收入——出口收入 USD 38749.3

其他应付款——运费 USD 3718

其他应付款——保险费 USD 94.7

同样地,如果成交方式为C&F,通过公式计算出FOB价后,分别对号入座即可。

如果一张CIF出口报关单上有多条商品时,需要将运费总价和保险费总价按各商品价值分摊,之后才能计算出各商品单独应确认的出口收入。

一般我们会想到两种方法,方法一:先计算扣除运保费后的合计商品总价,然后再按各商品价值分摊。方法二:先按各商品价值分摊运保费,然后各自再扣除各自分摊的运保费。

假设有A、B、C三条商品,商品总价分别为800、1200和1500,CIF运保费为200。

方法一:A商品——扣除运保费后应确认的收入=800/3500*(3500-200)=754.29

方法二:A商品——扣除运保费后应确认的收入=800-800/3500*200=754.29

经计算,两种方法的计算结果一致。所以无论使用哪种方法,都行。

注册公司是实现您商业目标的重要一步,它给予您更多的合法权益和保障。看完本文,相信你已经对出口收汇财务如何做账有所了解,并知道如何处理它了。如果之后再遇到类似的事情,不妨试试主页推荐的方法去处理。

行业资讯

友情链接